Een digitaal systeem waarin geld kan worden gevolgd, transacties kunnen worden geblokkeerd, identiteiten centraal worden beheerd en gedrag kan worden gestuurd via technologie. Dat is het toekomstbeeld waarvoor Catherine Austin Fitts waarschuwt in een uitgebreide YouTube-reportage van Miles Franklin Media, gepresenteerd door Catherine Austin Fitts en Michelle Makori. Volgens Fitts ontstaat wereldwijd een infrastructuur waarin programmeerbaar geld, digitale identiteiten, kunstmatige intelligentie, datacenters en surveillancesystemen steeds nauwer met elkaar worden verbonden.

De uitzending, gepubliceerd op 22 juni 2026 en bekeken door tienduizenden kijkers, draait om één centrale stelling: de grootste bedreiging voor financiële vrijheid komt volgens Fitts mogelijk niet via centrale bank digitale valuta’s (CBDC’s), maar via stablecoins, getokeniseerde bankdeposito’s en distributed ledger-systemen die vergelijkbare controlemechanismen mogelijk maken.

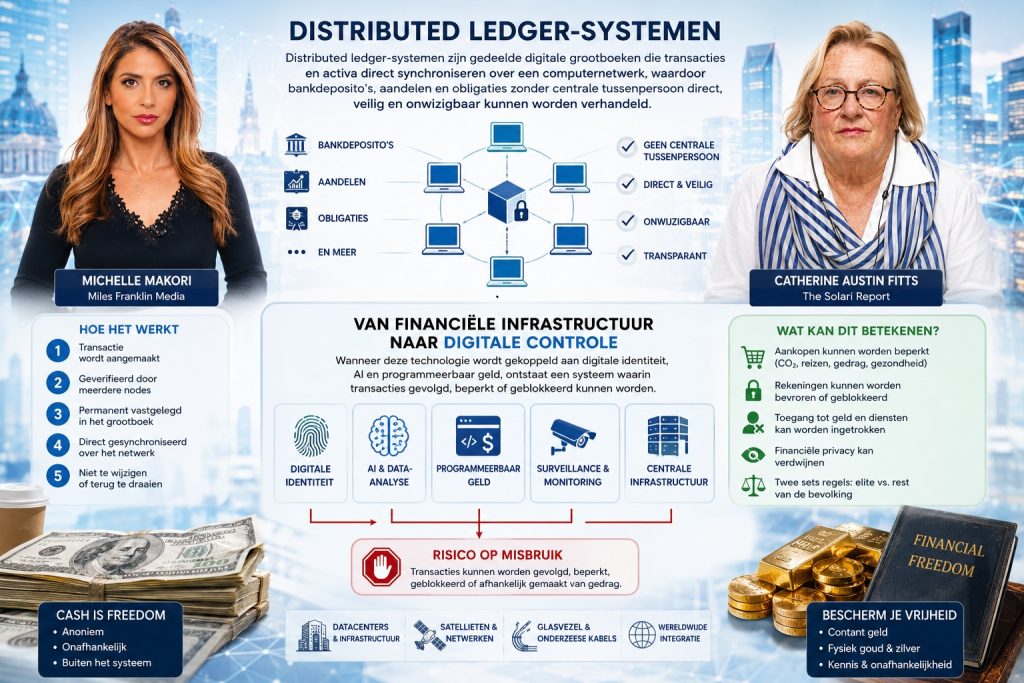

Michelle Makori introduceert Fitts als voormalig Assistant Secretary bij het Amerikaanse Department of Housing and Urban Development, voormalig managing director bij investeringsbank Dillon Read & Co. en huidig uitgever van The Solari Report. In het gesprek bespreekt Fitts haar visie op de ontwikkeling van een zogenoemd “control grid”, een digitaal netwerk waarin financiële transacties, identiteiten en gedragsgegevens met elkaar worden verbonden.

Het digitale controlegrid.

Volgens Fitts bestaat het controlegrid uit drie fundamentele onderdelen. Het eerste onderdeel is programmeerbaar geld. Daarbij kunnen transacties worden voorzien van regels die bepalen hoe geld mag worden gebruikt. Het tweede onderdeel is een wereldwijd interoperabel systeem voor digitale identificatie. Het derde onderdeel betreft de technische infrastructuur die nodig is om beide systemen te ondersteunen, waaronder datacenters, glasvezelverbindingen, kunstmatige intelligentie, satellieten, camera’s en andere vormen van digitale surveillance.

Fitts stelt dat deze elementen afzonderlijk vaak worden gepresenteerd als technologische vooruitgang. Digitale identiteit wordt gekoppeld aan gemak en veiligheid. Kunstmatige intelligentie wordt gekoppeld aan efficiëntie. Digitale betalingen worden gekoppeld aan snelheid. Volgens haar ontstaat echter een ander beeld wanneer al deze systemen met elkaar worden verbonden.

In haar beschrijving ontstaat een infrastructuur waarmee financiële transacties kunnen worden gevolgd, gedrag kan worden geanalyseerd en regels automatisch kunnen worden afgedwongen. Daarbij verwijst zij naar de mogelijkheid om aankopen te blokkeren, tegoeden te bevriezen of toegang tot diensten te beperken wanneer bepaalde voorwaarden niet worden nageleefd.

De rol van centrale banken.

Een belangrijk deel van het gesprek gaat over de rol van centrale banken. Volgens Fitts heeft sinds de oprichting van de Federal Reserve in 1913 een machtsbalans bestaan tussen gekozen volksvertegenwoordigers, die het begrotingsbeleid bepalen, en centrale banken, die het monetaire beleid beheren. Zij stelt dat digitale technologieën deze balans kunnen verschuiven doordat centrale banken of aanverwante systemen niet alleen monetair beleid maar ook feitelijk financieel gedrag kunnen beïnvloeden.

Als voorbeeld noemt zij de Canadese truckersprotesten, waarbij bankrekeningen van betrokkenen en donateurs werden bevroren. Volgens Fitts laat dit zien hoe financiële infrastructuur kan worden gebruikt om gedrag te beïnvloeden of activiteiten te beperken.

Een uitspraak die volgens Fitts alles veranderde.

Tijdens het gesprek verwijst Fitts naar een paneldiscussie van het Internationaal Monetair Fonds uit 2020. Daar werd volgens haar een uitspraak gedaan door Agustín Carstens van de Bank for International Settlements. In de uitzending wordt een fragment getoond waarin wordt gesproken over het verschil tussen contant geld en een CBDC. Volgens het getoonde citaat zou een centrale bank bij een digitale valuta volledige controle hebben over de regels die het gebruik bepalen, terwijl de technologie tevens de mogelijkheid biedt die regels af te dwingen.

Fitts beschrijft dit moment als een keerpunt omdat volgens haar voor het eerst openlijk werd gesproken over mogelijkheden die eerder slechts theoretisch werden besproken.

Waarom stablecoins volgens Fitts belangrijker zijn dan CBDC’s.

Een van de centrale thema’s van de uitzending is de verschuiving van de discussie rond CBDC’s naar stablecoins. Makori wijst erop dat er in de Verenigde Staten politieke weerstand bestaat tegen een centrale bank digitale munt. Fitts reageert daarop door te stellen dat de focus op een eventueel verbod op CBDC’s een vals gevoel van veiligheid kan creëren. Volgens haar wordt ondertussen gewerkt aan systemen rond stablecoins en digitale tokens die vergelijkbare functies kunnen vervullen.

Zij beschrijft stablecoins als onderdeel van publiek-private samenwerkingen waarin zowel overheden als private partijen betrokken zijn. Volgens Fitts kan juist deze constructie problematisch zijn omdat private partijen niet dezelfde verantwoordingsplicht hebben als centrale banken.

Het concept van programmeerbaar geld.

Om programmeerbaar geld uit te leggen gebruikt Fitts het voorbeeld van een transactie met contant geld. Bij een contante transactie zijn volgens haar slechts twee partijen betrokken. Beide partijen moeten instemmen voordat een transactie plaatsvindt. Zij noemt dit een “two-lock transaction”.

Daar tegenover plaatst zij een systeem waarbij een derde partij de mogelijkheid krijgt om een transactie te blokkeren. Banken kunnen bijvoorbeeld controles uitvoeren op basis van regelgeving rond sancties, witwasbestrijding of klantidentificatie. Volgens Fitts bestaat deze vorm van controle al, maar gebeurt deze grotendeels handmatig.

Het verschil met toekomstige systemen zit volgens haar in automatisering. Kunstmatige intelligentie en software zouden transacties automatisch kunnen analyseren en blokkeren zonder menselijke tussenkomst. In dat scenario zou de beslissing niet meer worden genomen door een medewerker van een bank maar door algoritmen die centraal worden beheerd.

De discussie over sociale kredietsystemen.

In het gesprek worden meerdere voorbeelden genoemd van mogelijke toepassingen van programmeerbaar geld. Er wordt gesproken over scenario’s waarin aankopen worden beperkt op basis van CO₂-uitstoot, reisgedrag, gezondheidsdoelen of andere beleidsdoelstellingen. Ook wordt verwezen naar zorgen dat mensen zichzelf zouden kunnen censureren uit angst om toegang tot financiële diensten te verliezen.

Fitts stelt dat zodra bankdeposito’s, aandelen, obligaties en andere activa worden ondergebracht op distributed ledger-systemen*, vergelijkbare mechanismen theoretisch op grote delen van het vermogen van burgers kunnen worden toegepast.

*Distributed ledger-systemen zijn gedeelde digitale grootboeken die transacties en activa direct synchroniseren over een computernetwerk, waardoor bankdeposito’s, aandelen en obligaties zonder centrale tussenpersoon direct, veilig en onwijzigbaar kunnen worden verhandeld.

Stablecoins en staatsobligaties.

Een belangrijk deel van de uitzending behandelt de economische functie van stablecoins. Fitts legt uit dat stablecoins oorspronkelijk zijn ontwikkeld om cryptovaluta te combineren met prijsstabiliteit. Volgens haar worden stablecoins onder bestaande wetgeving doorgaans gedekt door hoogwaardige bankdeposito’s of kortlopende Amerikaanse staatsobligaties.

Zij stelt dat dit systeem kan dienen als een nieuwe manier om wereldwijd vraag naar Amerikaanse staatsobligaties te creëren. Waar institutionele beleggers hun posities verminderen, zou een wereldwijd netwerk van stablecoin-gebruikers indirect kunnen bijdragen aan de financiering van de Amerikaanse staatsschuld.

Het belang van contant geld.

Een terugkerend thema in het gesprek is de rol van contant geld. Distributed ledger-systemen* zijn gedeelde digitale grootboeken die transacties en activa direct synchroniseren over een computernetwerk, waardoor bankdeposito’s, aandelen en obligaties zonder centrale tussenpersoon direct, veilig en onwijzigbaar kunnen worden verhandeld.

*Distributed ledger-systemen zijn gedeelde digitale grootboeken die transacties en activa direct synchroniseren over een computernetwerk, waardoor bankdeposito’s, aandelen en obligaties zonder centrale tussenpersoon direct, veilig en onwijzigbaar kunnen worden verhandeld.

Fitts benadrukt dat contant geld volgens haar een belangrijk alternatief vormt naast digitale systemen. Zij wijst op groepen die geen toegang hebben tot kredietkaarten of digitale betaalmiddelen en stelt dat het verdwijnen van contant geld hun mogelijkheden zou beperken.

Daarnaast verwijst zij naar natuurrampen en stroomuitval als voorbeelden van situaties waarin digitale systemen tijdelijk kunnen uitvallen. Volgens haar hebben verschillende centrale banken inmiddels erkend dat volledige afhankelijkheid van elektronische betalingen risico’s met zich meebrengt wanneer elektriciteitsnetwerken of communicatiesystemen worden verstoord.

Europese ontwikkelingen.

Makori wijst tijdens het gesprek op ontwikkelingen binnen de Europese Unie. Zij verwijst naar regelgeving die contante transacties boven €10.000 beperkt en naar plannen rond een digitale euro. Volgens haar roept dit vragen op over financiële privacy en de toekomst van contant geld.

In reactie daarop stelt Fitts dat het uiteindelijke effect afhankelijk is van de mate waarin burgers alternatieven behouden en van de wettelijke waarborgen die worden ingebouwd voordat dergelijke systemen op grote schaal worden ingevoerd.

Digitale identiteit als verbindende schakel.

Volgens Fitts kan een systeem van programmeerbaar geld niet functioneren zonder een betrouwbare digitale identiteit. Daarom ziet zij digitale identificatie als een essentieel onderdeel van het controlegrid. Een digitaal systeem moet volgens haar exact kunnen vaststellen wie een transactie uitvoert en die informatie koppelen aan andere databronnen. Daarbij noemt zij biometrische gegevens zoals vingerafdrukken en irisscans als voorbeelden van technologieën die binnen dergelijke systemen kunnen worden gebruikt.

Data, AI en infrastructuur.

Naast geld en identiteit besteedt de uitzending veel aandacht aan de benodigde infrastructuur. Volgens Fitts vereist permanente monitoring enorme hoeveelheden data. Camera’s, sensoren, voertuigen, mobiele apparaten en financiële systemen produceren continu informatie die moet worden opgeslagen en geanalyseerd. Kunstmatige intelligentie speelt volgens haar een sleutelrol bij het verwerken van deze gegevensstromen.

Zij wijst op de snelle groei van datacenters en de grote investeringen die daarmee gepaard gaan. Volgens Fitts vertegenwoordigen deze projecten niet alleen technologische ontwikkeling, maar vormen zij ook de fysieke basis van een veel groter digitaal ecosysteem.

Een strijd om regelgeving.

Hoewel Fitts kritisch is over de richting van de ontwikkelingen, beschrijft zij ook pogingen om wettelijke waarborgen in te bouwen. Zij vertelt dat haar organisatie voorstellen heeft ingediend waarin wordt vastgelegd dat software wel transacties mag signaleren of tijdelijk markeren, maar dat een juridisch verantwoordelijke menselijke beslisser uiteindelijk moet bepalen of geld mag worden geblokkeerd, bevroren, ingenomen of vernietigd.

Volgens haar moet worden voorkomen dat geautomatiseerde systemen zelfstandig ingrijpende financiële beslissingen nemen zonder menselijke verantwoordelijkheid.

Slot.

De uitgebreide uitzending van Miles Franklin Media laat zien hoe de discussie over digitale valuta zich heeft verbreed naar een veel groter debat over technologie, macht, financiële infrastructuur en individuele vrijheid. In het gesprek tussen Michelle Makori en Catherine Austin Fitts staan programmeerbaar geld, digitale identiteit, kunstmatige intelligentie, stablecoins, datacenters en surveillance centraal. Fitts beschrijft deze ontwikkelingen als onderdelen van één samenhangend systeem dat volgens haar in hoog tempo wordt opgebouwd. Of die visie werkelijkheid wordt, blijft onderwerp van debat, maar de uitzending maakt duidelijk dat de discussie over de toekomst van geld inmiddels veel verder reikt dan alleen de vraag of centrale banken ooit een digitale munt zullen invoeren. ■ Bron: Miles Franklin Metals